红刊财经

文 | 周月明

编辑 | 承承

今年以来,三全食品(11.720,0.87,8.02%)虽然股价表现令人惊喜,但投资者对其争议却是不少,除了食品安全问题外,投资者对其经营能力也有一些担忧,而更为重要的是,若核算其财务数据,则可发现其采购、销售、库存方面数据从一般财务勾稽关系看,是存在一定瑕疵的。

因生产各类速冻产品而被消费者熟知的三全食品,在资本市场上同样引发很多投资者关注。不过自进入2019年以来,无论消费者还是投资者对三全食品的疑虑好像变得越来越多,先是在今年2月份,有一批灌汤水饺被抽检出疑似非洲猪瘟病毒核酸呈阳性,公司将这批疑似产品封存,而后从已披露的前三季度财报来看,三全食品的经营现金流量净额出现少见的三连负,前三季度单季分别为-2.7亿元、-3.15亿元和-1.81亿元,这一经营资金持续流出的信号让人怀疑其造血能力是否出现了问题。更为重要的是,依据现有的公开财务信息,《红周刊》记者发现三全食品的营收、采购、存货方面数据也存在较大异常,需要公司进一步做出合理解释。

“造血能力”引发质疑

三全食品主要产品有汤圆、饺子、粽子、面点及其他等,其中,除粽子之外,其余产品营收贡献各占到30%左右。《红周刊》记者在查看其近几年财报后注意到,2017年以来,三全食品扣非后归母净利润一直保持着高速增长态势,其增速远远超过了同期营业收入增速,如此情形,不禁令人好奇其是如何做到的。

财报数据显示,2017年至2019年前三季度,其营收规模分别为52.56亿元、55.39亿元和42.1亿元,同比增长了9.93%、5.39%和0.43%,但与此同时,其归母净利润分别为7201万元、1.02亿元和1.17亿元,同比增长82.45%、41.49%和30.26%。在营收增速式微的情况下,三全食品归母净利润仍没出现颓势,背后的原因既可能是其营业成本出现大幅降低,又可能是其三项费用有较大压缩。

查看三全食品的财务情况,可发现其2017年至2019年前三季度毛利率,除了2018年增长了约1.5个百分点外,其余年份均同比有所下降。这意味着,营业成本变化并不是令其净利润保持增长的主要原因。

与此同时,三全食品的净利率也在逐年提升,2017年至2019年前三季度分别为1.37%、1.83%和2.77%。如此来看,三全食品净利润增长远超过营收的原因,很大一部分应与其三费的调节有关。尤其是2017年和2019年前三季度,在毛利率下滑的情况下,若想提升净利润,更要依赖三费的压缩,尤其是占营收比例近三成的销售费用。

然而值得一提的是,《红周刊》记者在查阅其往年财报注意到,三全食品销售费用的增长却是忽高忽低的,2014年至2019年前三季度,都是一年高一年低的情况,这其中,变动最大的一般是市场费用这一项。这不由令人好奇三全食品对销售费用的规划,忽增忽降是否有利于其市场份额的稳定,要知道的是,零售食品市场向来竞争激烈,对推广、营销和渠道的拓展都非常依赖,若公司在营收增速乏力、营业成本上升的情况下,为保持净利润的高速增长,经常采取牺牲销售费用的策略,恐对其长期发展不利。事实上,从公司近年来的营收情况看,也确实出现了营收增速下滑、规模增长乏力的问题。

除此之外,还需要注意的是,三全食品归母净利润一直保持较高增速,即使在经营现金流量净额逐渐恶化的2019年前三个季度都是如此。一般来说,出现这种情况的一个主要原因就是营收有很大一部分没有收到现金,而是以应收款项替代。不过,让人奇怪的是,从三全食品财务报表来看,2019年仅一季度应收款项增长较多,其余季度反而是有所减少的。那么,在造血能力不佳的今年,三全食品净利润增长的驱动力又主要来自哪儿呢?

对于今年经营活动现金流量净额持续为负的问题,公司在第一季度解释为支付供应商货款,而到了中报和三季报时,则解释为“因原材料价格上涨,增加原材料战略储备”。查看中报以来的存货,确实有较大攀升,分别同比增长了93.66%和45.92%,存货金额占总资产比例上升至22%左右。

不过,公司并未透露增加储备的原材料究竟是什么,如果是为了应对猪肉价格上涨而大量存货,那么有两个风险点是需要注意的:一是对于食品公司来说,原材料的保质期关系着食品安全,若增多的原材料未及时使用并销售出去,是否会存在无法使用的风险,而且若后续销售情况不佳,现金链也许会经受较大压力;二是若之后猪肉价格下降,在高价时期储备的原材料是否会跌价?这两个风险点在一定程度上都可能导致公司存货存在跌价风险。要知道,2017年和2018年,三全食品仅存货跌价损失就已经高达1318万元和975万元了。

营收数据不真实

除了上述造血能力的不足和存货可能存在跌价的担忧,《红周刊》记者依据其财报数据核算了2018年和2019年上半年的营收数据,发现其在财务数据勾稽关系上存在一定异常。

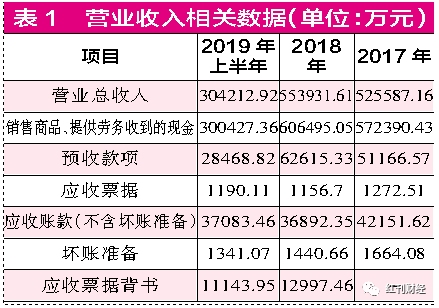

2018年、2019年上半年,三全食品营业收入分别为55.39亿元和30.42亿元(见表1),若考虑到国内增值税税率16%的影响,则三全食品2018年、2019年上半年含税总营收大约为64.26亿元和35.29亿元(实际上,2018年1~4月国内增值税税率为17%,所以2018年实际含税营收比推算金额还要高)。

同期,三全食品合并现金流量表数据显示,公司“销售商品、提供劳务收到的现金”分别为60.65亿元和30.04亿元,此外,2018年、2019年上半年公司新增预收款分别为1.14亿元和-3.41亿元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年上半年营收相关的现金流入了59.5亿元和33.46亿元。

将这两期含税营收与现金流数据勾稽,则2018年、2019年上半年含税营收比现金收入分别多出4.75亿元和1.83亿元。理论上,2018年、2019年上半年的应收款项应该分别新增4.75亿元和1.83亿元。

然而,在这两期资产负债表中,三全食品的应收账款(包含坏账准备)、应收票据合计分别为3.95亿元、3.96亿元,相比上一年年末相同项数据,2018年未增反减5598.5万元,而2019年上半年则新增了124.93万元,两项金额都与理论增加值差距较大,分别相差了5.31亿元和1.82亿元。也就是说,在2018年和2019年上半年,三全食品分别有5.31亿元和1.82亿元的营收没有相应财务数据支撑。

虽然三全食品同期还披露了应收票据背书金额,即2018年、2019年上半年分别有1.3亿元和1.11亿元,但这一数据仍与上述差额存在一定差异,尤其是2018年。对此,是需要公司做出进一步解释。

应付款项凭空消失

与营收方面存在问题类似,三全食品近几年财报中相关采购数据同样是存在疑问的。

2017年和2018年,三全食品向前五大供应商采购金额分别为6.59亿元和4.73亿元(见表2),占总采购额比例为21.08%%和15.53%,由此推算出这两年的采购总额分别为31.25亿元和30.47亿元,若考虑到国内增值税税率变动因素,则2017年含税采购金额为36.57亿元,而2018年含税采购金额为35.34亿元(以16%增值税税率测算,实际含税金额应该更高)。

在2017年、2018年的现金流量表中,公司“购买商品、接受劳务支付的现金”为34.96亿元和34.13亿元,剔除当年预付款项新减少的4063.06万元和125.8万元的影响之后,则与当期采购相关的现金支出分别达到了35.37亿元和34.14亿元。将含税采购与现金支出相勾稽,则可发现2017年和2018年含税采购比现金支出均多出约1.2亿元。理论上来说,当年的应付款项应该有相应增加才合理。

可事实上,查看三全食品财报可发现,2017年、2018年的应付款项分别为12.09亿元和12.39亿元,分别比上一年增加了1.21亿元和2990.8万元。若从表面数据来看,2017年应付款项实际增加金额与理论上应该增加的金额差异并不大,但2018年却出现了较大差异,应付款项比理论上应该新增的金额足足少了8998万元,若再考虑到2018年1~4月增值税税率为17%影响,此轮数据差异将会更大。

存货数据有疑

除营收数据、采购数据存在疑点外,三全食品的存货数据同样需要打个问号。

三全食品财报披露了2017年和2018年营业成本中的直接材料金额及占营业成本比例,直接材料分别为28.41亿元和28.34亿元,占营业成本比例为81.81%和79.35%,与前文已经核算出的2017年和2018年的采购总额31.25亿元和30.47亿元对比,分别存在2.84亿元和2.13亿元的差距,理论上来说,这部分差额应该计入当期的存货变化中,即2017年、2018年存货中的原材料应该分别新增2.84亿元和2.13亿元才合理。

有意思的是,先不论这两年存货中原材料的新增金额有多少,在2017年和2018年,仅以三全食品的存货价值总额10.31亿元和10.12亿元来看,2017年存货金额相比上一年存货价值总额仅增加了4284.68万元,而2018年则比上一年不仅没有增加,相反还减少了1837.94万元。这一现象与前述存货中的原材料应该分别新增2.84亿元和2.13亿元已经明显不同。对此矛盾现象,是需要公司对采购数据的构成做出更多披露的,否则很容易让人判断公司实际存货或者实际营业成本是存在问题的。

(本文已刊发于11月9日的《红周刊》)

关键词:三全食品