就在三年前,一个为期六个月的瑞士大学交换计划让我随身携带了7,000法郎(9,951.74新元),所有这些都是为了躲避国外高额的货币兑换卡费用。钞票有数百种没有帮助-我在瑞士卢加诺(Lugano)的头几周遭到了没有零钱的店主的无数拒绝。

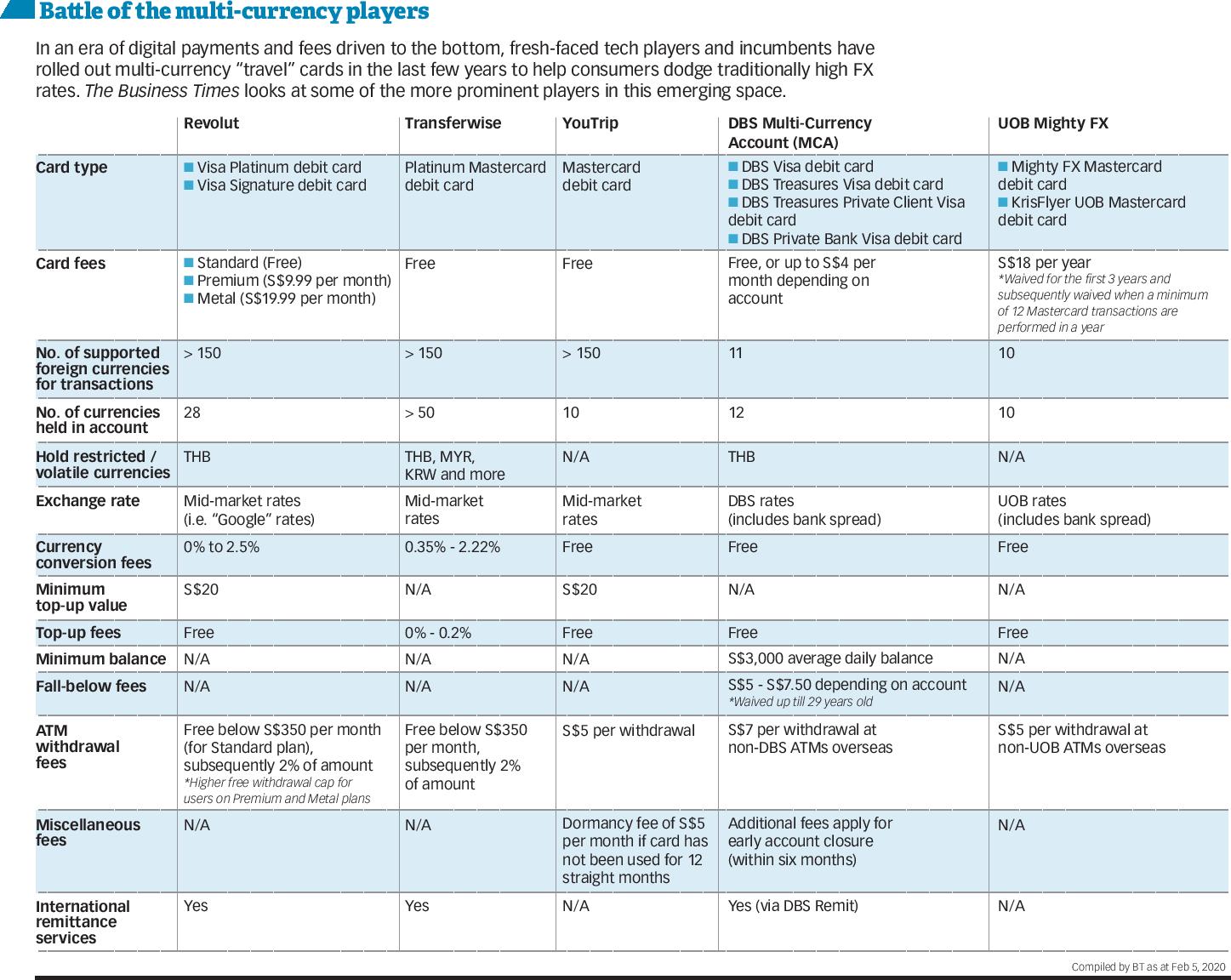

到2019年末,由于寻求破坏不透明的FX付款场景的技术参与者使用多币种电子钱包,海外卡支付已成为旅行者更可行的选择。在新加坡,本地创业公司YouTrip于2018年8月率先推出钱包,随后是英国的支付独角兽Transferwise于去年10月推出,其知名的同行Revolut则在两周后推出。

对于初学者,多币种电子钱包允许用户在移动应用程序上以中端市场“ Google”汇率持有和转换货币,相对于传统信用卡而言,其费用要低得多。

到底便宜多少?信用卡平均交易费约为转换后金额的4%。新的电子钱包玩家已经将基本费用降低到了零。

多币种钱包通常随附预付费借记卡,供用户在海外购买商品和服务或在国际在线商店购物。其他常见功能包括免费的海外ATM取款(每月固定额度)和低成本的汇款服务。

在一个日益缺乏现金的社会中,这些传统信用卡的廉价替代品显然对旅行者来说是个好兆头。

去年11月,在去日本旅行时,我携带了15,000多日元(190新元)。我在大多数商店中刷了我的Transferwise多币种卡,支付了Transferwise声称至少比市场平均价格便宜六倍的费用。

如果我需要零钱购买街头食品,则可以在任何支持万事达卡的本地ATM上免费取款(每月上限为S $ 350)。

我的交易也实时显示在Transferwise应用程序上,这使我免于以每月信用卡对帐单的形式出现无礼的冲击。

自然进化

市场观察人士说,在数字化猖era的时代(费用被逼到最低点),透明是重视透明度的一种趋势,新加坡多币种产品的涌现并没有丝毫放缓的迹象。

谷歌,淡马锡和贝恩公司去年的一份报告称,到2025年,东南亚的电子钱包有望从220亿美元激增至1140亿美元。

数字汇款初创公司Instarem和支付服务提供商Wirecard有望在今年晚些时候在新加坡推出自己的多币种钱包。叫车巨头Grab的最新GrabPay卡具有货币转换功能。毕马威(KPMG)金融服务顾问主管Chia Tek Yew告诉《商业时报》(BT):“这是支付格局转变的自然演变,首先是将国内支付和本地对等转移数字化。” 提倡低费用-以及与此同时,更透明,实时的费用细分-一直是多币种战斗中新玩家的王牌。

普华永道战略咨询部门的支付总监Shirish Jain说:“与传统方式相比,客户越来越意识到这些更简单,更快速,更透明且成本更低的更新选项。”

毕马威的Chia先生补充说,在新加坡(当地居民是国际电子商务平台上的常旅客或购物者),多币种钱包可以“确定汇率”,也就是说,您确切知道要收取多少费用。

数字说明了一切。自10月下旬以来,Revolut已在新加坡积累了50,000多名用户。Transferwise每年将17亿新元的资金进出新加坡。YouTrip表示,自推出以来,它已经下载了超过50万次应用程序,并处理了超过1000万笔交易。

随着银行继续提高信用卡的外汇交易费用,多币种产品的使用也越来越多。

最近,星展银行和华侨银行去年底将收费从3%提高到3.25%。Capital Economics的一项研究发现,新加坡人每年因信用卡,现金以及以外币计价的在线购买而与海外支出相关的费用损失11亿新元。

费用如何运作

在国外刷卡通常会产生两种费用:货币兑换费和服务管理费。

货币兑换费由相应的卡协会(例如Visa,Mastercard和American Express)收取,约为兑换金额的1%。发卡银行然后征收自己的管理费,在新加坡为2%至3.5%。两者合计,市场费平均约为转换后金额的4%,在某些情况下可能高达8%。Transferwise的费用在0.35%至2.2%之间,而YouTrip和Revolut的广告费用为零。

除了卡交易费用外,用户在国外的ATM现金提取还需支付每笔提取5至7新加坡元的附加费,尽管在某些情况下费用可能更低或被免除。Revolut和Transferwise均提供免费提款,每月上限为350新元,此后加收2%的费用。

难以置信?

虽然新一波的多币种产品无疑比普通信用卡更容易在钱包中使用,但客户仍应谨慎对待可能不会宣传的额外费用。

举例来说,虽然Revolut表示,每月仅收取9,000新元以上的费用的0.5%(对于免费会员的用户),但值得注意的是,周末加收0.5%至1%的加价而不管。在工作日,用户还必须至少支付1%的加价才能兑换泰铢和乌克兰格里夫纳汇率;周末费用增加到2%。

充值电子钱包余额也可能需要付出一定的代价-Transferwise收取最多0.2%的手续费以增加资金。但是即使有额外的费用,Transferwise仍然比普通的银行信用卡便宜。在2月5日下午3点进行快速计算,发现在Transferwise卡上花费100,000日元就等于花费1,267新加坡元,包括充值和外汇费用。使用平均的银行信用卡,用户只需支付约1300新元即可获得等额的日元。

在风险方面,一位行业观察家告诉英国电信,客户必须阅读细则并“注意公司如何赚钱”。

ESSEC商学院副教授Jan Ondrus说:“有些金融科技公司可能会倾向于使用广告或出售客户数据来补贴其业务。”

此外,Transferwise和Revolut都允许客户在其电子钱包中持有一些受限制且波动较大的货币,例如马来西亚林吉特和泰铢。

在这种情况下,所有风险将由公司承担,因为受限制货币实施的约束通常使国际公司对冲货币风险具有挑战性。

咨询公司Frost&Sullivan的行业分析师Dewi Rengganis说:“汇率会影响业务运营的盈利能力。”

不仅仅是价格战

对于某些消费者而言,便利性仍在一定程度上胜过节省成本。

安永全球新兴市场金融科技领导者瓦伦·米塔尔(Varun Mittal)说,对于另一些卡进行注册以及不断充值的需求对于某些人而言可能很麻烦。

米塔尔补充说:“这意味着需要多一个账户来照顾,这就是一个权衡。您需要多一张卡,多一个应用程序,以节省一些可能不值得的花钱。”

银行也倾向于在国际支付中提供更具吸引力的信用卡奖励,例如现金返还或里程,这对某些消费者可能更有价值。

米塔尔说:“实际上没有很多里程可收集的客户将更倾向于使用多币种卡。”

德勤战略咨询负责人Mohit Mehrotra表示,以信任为主导的行为将“明显”推动时间价值(便利性)与货币价值(交易总成本)之间的权衡,从而导致各个消费领域的结果不同。

他补充说:“许多银行的主张取决于负债主导的客户关系以及客户体验叙事的不断改进。”

ESSEC的Ondrus教授指出,新的参与者将需要“努力工作”以获得与大型银行如今相同的信任水平:“没有人希望在使用基本金融服务时亏本。”

话虽这么说,多币种支付服务的风险可能要比长期存款或无抵押贷款低。

“您只是充值电子钱包并从中支出。您并没有把全部储蓄都花在那家公司中。这些产品由Visa或Mastercard支持,因此那里也有一定程度的信任,”米塔尔先生。

银行会坐吗?

现有公司也在多币种支付领域采取了行动-有些甚至比金融科技公司还早。

值得注意的是,星展银行于2017年末推出了多币种账户(MCA),而大华银行于2018年1月推出了其Mighty FX钱包。

虽然这两种产品都不收取外汇费用,但提供的银行汇率可能比金融科技公司通常使用的中端市场“ Google”汇率稍高(约高1%)。

支持的外币数量也相当有限。例如,星展银行MCA提供11种消费货币。Transferwise,Revolut和YouTrip允许在世界范围内使用100多种货币进行付款。

对于海外现金提取,星展银行MCA和大华银行Mighty FX分别收取7新元和5新元的服务费。

在其纯数字同行竞争日益激烈的情况下,银行将进一步开发多货币产品吗?

任职者拥有大量的消费者财务数据。资本几乎不是问题。如果愿意,他们可以增加自己的卡。

但是他们可能不会。分析师告诉英国电信,鉴于零售支付业务的利润率低,价格具有竞争性,因此银行不太可能在不久的将来以与金融科技相同的强度进行竞争。

ESSEC的Ondrus教授说:“零售银行业务是一项昂贵的业务,这不是秘密。”

毕马威会计师事务所的Chia先生补充说:“在大多数情况下,银行的外汇收入来自其较大的公司资金客户,而不是来自零售旅行者或农民工社区。”

盈利之路缓慢而曲折

多币种金融技术的长期命运仍然被零售支付业务的微薄利润所笼罩。这些公司在扩大客户群方面已经取得了成功,但大多数公司尚未获得积极的利润。

因此,客户群越大,损失越大。

金融科技咨询公司Fincog在2019年的数据显示,Revolut的每位客户净亏损估计约为5.76%。

在这个领域的知名企业中,只有Transferwise才获利。这是因为该公司的主要利润来自其国际数字汇款部门,该部门自2011年以来一直是其核心业务。

显然,单独的支付服务不足以实现可持续的回报,特别是如果大多数产品都是免费提供的话。

Fincog在去年10月的一份报告中说:“例如,许多英国的挑战者在很大程度上依靠卡付款的交换费,但现在看来这本身不足以作为收入来源。”

毕马威(KPMG)的Chia先生表示,多币种参与者必须“具有全球影响力,并在主要汇款通道中以关键货币达到一定数量”才能维持业务。

他指出,实现经营规模和产品范围是实现盈利的关键步骤。尽管它们可能最初是作为数字钱包或数字汇款提供商,但这些公司将不得不扩展其产品范围,以受益于交叉销售机会并获得更高的每位客户收入。

在正确的轨道上

从目前的情况来看,金融科技似乎步入正轨。Transferwise发言人在去年10月接受BT采访时表示,该公司一直在积极改进面向企业的多币种借记卡,并将在今年扩展到更多的亚洲市场。

“现在我们有更多的个人消费者,但是如果您看一下交易量,他们将越来越多地来自企业,” Transferwise亚太和中东扩张部负责人Venkatesh Saha说。

Revolut是英国的挑战者银行,已将其服务扩展到包括加密货币交易和提供1.35%利息的储蓄帐户。

同时,作为该地区正在进行的扩张计划的一部分,新加坡的YouTrip去年11月进军泰国。

考虑到所有因素,安永的米塔尔先生认为,鉴于产品和服务多元化的复杂性,要取得长期成功还为时过早。米塔尔表示:“付款是悬而未决的事情。如果金融科技开始提供更多产品,那么付款就会很棘手。”