12月26日,华为云在北京发布智能工作平台WeLink,该平台将各种办公应用融合在同一App之中,与同类型的办公应用“钉钉”、“企业微信”相比,功能有很大的相似性。

华为云副总裁、联接与协同业务总裁薛浩

2017年1月1日,WeLink1.0在华为上线,提供会议、消息、邮件、代办审批、知识共享各种功能。如今,华为将自己的数字化能力输出,以WeLink为载体,构建华为云与用户之间的桥梁,推动华为云业务的发展,这样的业务构思在阿里与腾讯这边,也可以看到某种意义上的相通之处。

WeLink、钉钉、企业微信打通云平台通道成关键

作为前行者,在今年8月份的未来组织大会上,阿里钉钉CEO陈航宣布,钉钉个人用户已超2亿,企业组织数超1000万。同样,12月23日,在企业微信2019年度发布会上,腾讯微信事业群副总裁黄铁鸣透露,目前微信真实企业数已有250万,月活跃用户数6000万。

华为的WeLink作为办公应用市场的新入局者,势必与钉钉和企业微信形成竞争之势。对于三家应用的未来竞争格局,华为云副总裁、联接与协同业务总裁薛浩表示:很多客户、政府客户的诉求不尽相同,不是一个社交工具能够解决的。办公效率的协同并不是简简单单地发消息,需要把整个企业背后的数据信息全部打通。而且企业的安全信息和个人信息不应该交织在一起。

实际上,与WeLink的定位不同,阿里的钉钉最初是想要做To C的社交,想从社交市场与微信一争高下,分一杯羹。但却走上了To B的路线,于2014年12月推出了钉钉,之后被整合进阿里云,其实钉钉并非为阿里云而生,与WeLink诞生之初就生在云上完全不同。

企业微信和腾讯云关系更独立,它们属于两个事业部。社交是腾讯的立家之本,要想将微信纳入腾讯云的旗下,似乎有些不现实。当腾讯意识到钉钉在To B市场大展拳脚的时候,也加入其中,在2016年推出企业微信。

钉钉、企业微信、WeLink都带有自己公司的属性,如:阿里从事电商,中小企业为其目标客户,钉钉设计之初就考虑到解决中小企业沟通问题。WeLink最开始是华为为了解决企业内部沟通问题开发,公司员工遍布全球,数量庞大,需要考虑跨区域的企业内部协作问题。

阿里云、腾讯云、华为云竞争格局加剧

无论是阿里、腾讯,还是华为,借助各自的办公应用,是切入云计算市场的重要途径。在消费者都已接受数字化的今天,传统企业也面临数字化转型,传统企业本身缺乏强大的数字技术,需要借助外部力量完成转型,这就给云计算带来巨大的业务市场。

公有云是数字化时代的重要基础设施,这块大蛋糕已经吸引了大量的科技巨头。在中国,阿里、腾讯、华为都将发展的重心放在以云服务为基础的To B业务上。国际数据公司IDC最新发布的《中国公有云服务市场(2019上半年)跟踪》,报告显示2019年上半年中国公有云整体市场规模达54.2亿美元。

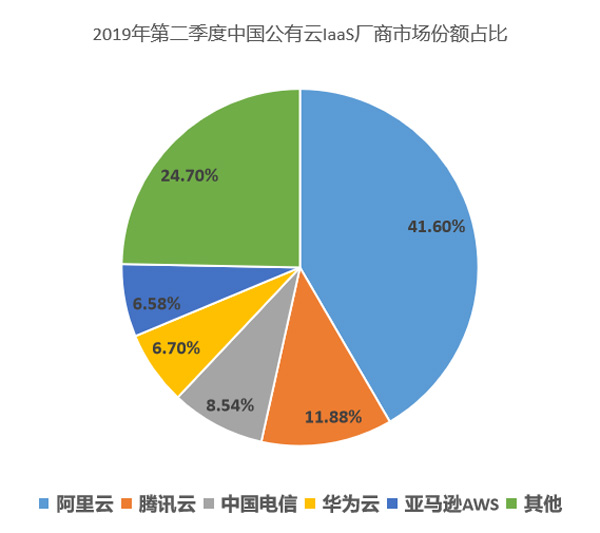

云计算大致可分三层,分别是IaaS(Infrastructure-as-a-Service,基础设施即服务),PaaS(Platform-as-a-Service,平台即服务),SaaS(Software-as-a-Service,软件即服务)。从IaaS+PaaS市场来看,阿里云、腾讯云、亚马逊AWS、中国电信天翼云、华为云排名前五,共同占据74%的国内市场份额。

巨头凭借着集团实力,在业务规模、品牌知名度、资金投入方面拥有强大的优势。其云市场份额不断增加,其他云厂商的发展空间被不断挤压。华为云业务总裁郑叶来此前就曾指出,云是未来智能社会的重要基石,由于投资的规模效应和新技术发展的马太效应,云必然走向集中化。

根据IDC《中国公有云服务市场(2019年上半年)跟踪》报告,2019年第二季度,华为云IaaS市场份额从5.2%升至6.7%排名首次位列第四,前三分别是阿里云(41.6%),腾讯云(11.8%)、中国电信天翼云(8.54%)。

制图:科工力量

业内人士表示,未来中国公有云市场格局可能是阿里云、腾讯云、华为云三足鼎立。过去十年,公有云的消费主体是成本敏感的小微企业,以及游戏、电商和视频等行业用户,但这一市场已经被开发得较为充分,增长空间有限,未来大中型政企用户是上云的主力。

阿里云起步早,已经占据几乎一半的云市场份额,而排在其后的云厂商,是否能抓住接下来一波的政企用户,决定了他们在云市场是否能做大做强。

从公开的公有云大单来看,竞争近况正日趋激烈,每一次云计算市场爆出大单,都会引发大量讨论。例如:华为1.1亿元中标福州物联网云计算创新中心项目;腾讯云中标长沙5.2亿元城市大脑项目;浪潮软件3168万元中标太原政务云项目。从中标的大单看,各个公有云玩家都有自己的核心竞争力。

在中国云计算的大中型政企市场的主战场上,华为云有独特的优势和机会。华为云业务总裁郑叶来此前曾透露:今年9月份数据显示,华为面向大型政企的AI项目超过了500个。

三家能否“三分云天下”?还需进一步待观察

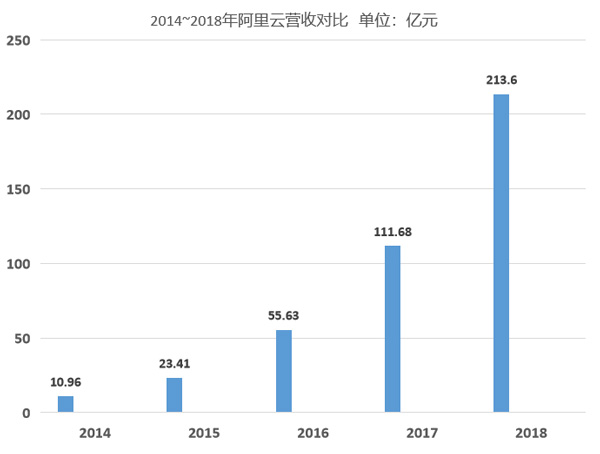

2009年阿里云成立之初,中国还没有任何公司把云作为重要业务。在国内其他巨头和新兴创业公司进入该领域时,阿里已逐步成势,营收和市场份额快速提升。2014年阿里云营收10.96亿元,2018年这个数字攀升到213.6亿元,增长了近20倍。

制图:科工力量

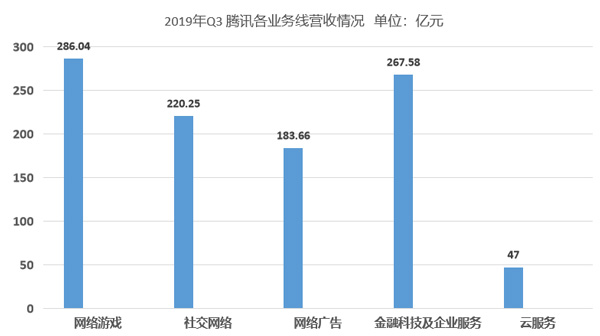

今年上半年腾讯的中国云IaaS市场份额11.8%,虽然仅次于阿里的41.6%,但差距依然很大。腾讯云虽然增速飞涨,但收入占比并不高。游戏仍是腾讯最赚钱的业务,其次是社交,分别占腾讯总收入的29.4%,22.7%。腾讯云收入47亿人民币,占比仅为4.8%。

制图:科工力量

去年9月30日,腾讯宣布启动战略升级,以云服务为核心的To B业务成为了腾讯的重点。马化腾也曾多次强调“All in 2B”,但腾讯云还没能帮助腾讯彻底完成To B转型。

业内人士指出,腾讯的业务体系是烟囱式,各个业务部门之间相对独立,但是云业务需要打通所有业务部门,这对腾讯来说需要时间。此前,腾讯内部人士对腾讯云的能力也不太满意,游戏业务数据体量庞大,而腾讯云却不能启到很好的支撑作用。

对于华为云团队而言,过去三年面临最大的压力可能来自企业内部。2019年初,华为内部心声论坛一篇批评华为云计算目标过多执行不力的文章被广泛流传。任正非甚至以邮件的形式全员转发。

在“5.16(华为被美国政府纳入实体清单)”事件后,情况发生改变,因为面临制裁,华为消费者BG将海外消费者云服务从亚马逊AWS等美国公有云服务商迁移至华为云,华为云重要性凸显。

对于以硬件起家的华为来说,进入公有云市场,在国外已有类似范例,如IBM、思科等公司。但是,这些创立于上世纪的科技巨头,在新时代都遭遇到瓶颈,在公有云领域的发展并不理想,传统的产品研发思路和商业模式都遭遇全新的挑战。

与互联网巨头不同,华为在ICT基础研发上布局较为全面深入,研发投入不局限于基本云技术本身,例如,华为推出AI芯片昇腾处理器和7纳米的计算芯片鲲鹏处理器。不过,值得注意的是,华为云缺乏如“双11”这样的极致场景磨炼技术,诞生时间短,接触到的应用场景种类不够丰富。

上述两家相比阿里云,确实还存在差距。但是越来越多的首席信息官正在建立混合云系统,在这些系统中,他们将业务数据和应用程序在云供应商提供的公共云和企业内部运行的私有云,甚至托管的数据中心之间迁移。

未来,企业客户可能不仅仅选择一家云供应商,这给巨头以外云厂商带来机会。法国凯捷管理顾问公司(Capgemini)首席云计算战略官Charlie Li表示:“在云计算的应用早期,许多企业通常选择一家云计算服务提供商进行独家合作。如今,这种方法不再适用,很多企业也意识到了多云的好处,比如提高了业务灵活性、效率和性能,以及避免供应商锁定等。”

“违背承诺”发布SaaS应用?实则吸引更多伙伴与用户

平台巨头要想做大,只有聚集越来越多的生态开发者,才能获得更大的优势,这一定理已被多次证实。所以,无论是阿里云,还是腾讯云、华为云,都提出自己不做SaaS,让合作伙伴来做更好的SaaS。也就是说,巨头提供云平台,分享自己的数字技术优势,让伙伴基于平台做自己的应用。

此次华为发布的WeLink办公应用,具有SaaS功能,似乎违背华为此前曾多次强调的“上不碰应用,下不碰数据”的承诺。但是以笔者的观察来看,WeLink并非一款单纯的SaaS应用,而是连接用户与华为云的载体平台。

对于如何定义WeLink,华为云副总裁、联接与协同业务总裁薛浩表示,“是不是SaaS我不太好定义,从我们华为来看,我们认为WeLink是一个智能办公平台,我们做的真真正正的是把整个企业的数字化转型能力暴露出来,我们其实并没有做很多的应用,应用其实都是来源于我们的合作伙伴。”

早于WeLink发布的钉钉和企业微信都有类似的SaaS功能,但是真正深入了解这两款办公应用,发现其并非简单应用。实质上,都是巨头想通过这样的超级办公平台聚集更多的合作伙伴和用户,将他们集合在自己的云平台之上。

云计算的下半场竞争将主要集中在传统企业市场。专家预计,就潜在的规模来说,应该远远高于云计算上半场。各家都想在这个更大的市场上争夺更多的份额,但To B业务考验复杂的能力,相比C端业务爆发增长,B端投入周期长,是一场持久战。各大云厂商不惜投下重金,而目前取得优势的巨头,不定在云计算下半场稳操胜券。